在公司金融里面,企业需进行投融资。那么,在实际的企业投资行为当中,我们怎么去运用这些方法呢?企业的增长主要依赖两种模式,一种是内涵式的增长,一种是外延式的增长。

内涵式的增长包括企业进行相应的结构调整,释放它的效率,来提高潜力和活力;企业还可以做很多内部的投资,比如说新开发一个生产线,或者是购买土地、厂房、机械设备,进行更大规模的生产等等。通过这些方法,企业可以实现内涵式的增长,或者叫做内生增长。

外延式的增长主要是通过收购兼并的方式,帮助企业实现外延式、跨跃式的增长,在竞争中实现弯道超车。我们回过头来看历史上很多这样一些大型的企业,都是通过不断的收购、兼并,来实现这种跳跃式的、外延式的增长的。

我给你举一个例子,比如说像雀巢咖啡,它成立于1867年,到现在已经有150年的历史了,它当时成立的时候就是一个默默无闻的小企业,做婴儿食品的。但是,在过去150年当中,它不断地通过收购、兼并,通过买买买,从一个小的默默无闻的企业成长为行业巨头。所以,兼并收购是企业外延式增长一个最重要的手段。

在这一讲里边,我将通过三个部分,来带你重点学习协同效应。

兼并收购有哪些方式?

什么是协同效应?

怎样分配协同效应?

兼并收购有哪些方式?

第三种方式就是购买资产,它的逻辑就是我作为收购方,我来把标的公司的资产买过来。所以,虽然标的公司的名称、它的壳还在,但是,当我把它的所有资产全买过来的时候,这个收购相当于也就完成了。当然,收购资产需要标的公司的股东大会来做一个决策,必须得到他们的同意,这个在程序上可能会有一些复杂。同时,我们在收购资产要完成资产的全部交割,它相应的交易成本也会更高一些。在这个交易的过程里,因为我每一项资产都要实行过户,所以,这个法律程序上的成本相对来说会比较的高。

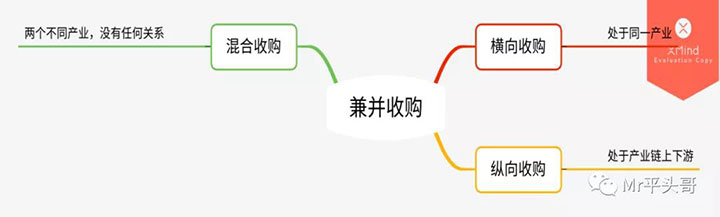

其实兼并收购我们还可以从另外一个维度来研究,这个维度就是看收购方和被收购方所在的产业之间的关系,我们又可以把收购分成这三类:第一类叫做横向收购;第二类叫做纵向收购;第三类叫做混合收购,也可以叫做跨界收购。

横向收购的意思就是收购方和被收购方都处在同一个产业里边,所以,它实际上是一个产业的整合。比如说我前面跟你说的,58同城收购赶集网就是一个很典型的例子,还有像滴滴、快的的合并也是横向收购。

纵向收购就是说收购方和被收购方所在的产业处于上下游,所以,它实际上是一个上下游产业链的整合。比如说中粮集团收购海外原材料公司,它实际上就是把它上游原材料供应公司进行了一个整合;再比如说一个航空公司,它收购了一个机票代理的公司,它实际上是把它产业下游的公司进行了整合。所以,这些都是纵向收购。

第三类收购,我们叫做混合收购,或者叫做跨界收购,也就是说收购方和被收购方完全在两个不同的产业里边,它们之间没有任何的关系,纯粹是一个跨界的这样的收购。再举个例子,比如说一个传统的汽车配件公司,它收购了一个互联网手机游戏公司,这个也是典型的跨界收购。那我们为什么要学习这样三种不同的分类呢?这个和下一个部分,也是这一讲的主题――协同效应高度相关。

Part 3

不同的收购方法,会产生不同的协同效应。协同效应是怎么来的?协同效应是并购重组里边一个非常重要的知识点,很多时候我们会问一个问题,企业为什么要进行并购重组,它的一个最主要的原因就是会产生协同效应。什么是协同效应?简单来说,协同效应就是两家企业合并以后,能够产生的那些多余的价值,也就是一加一大于二的那一个部分。

协同效应其实产生的来源很多,我们总结起来大概有这四种:

比如2014年8月,美国一个著名的快餐连锁商汉堡王,它斥资110亿美元,收购了加拿大一家咖啡和零食的快餐连锁店。收购以后,它就把它的注册地从美国就变成了加拿大。就这样一个操作,你知道它省了多少税吗?在美国它的平均税率是35%,在加拿大是15%,也就是说,通过这样的一个并购行为,它的税率就降低了20个百分点。

协同效应的第四个来源,就是降低资本成本。那它的核心逻辑是什么呢?就是我两个公司合并以后,有一些设备,有一些人员它实际上是重复的,比如两个公司都有它的总部大楼,那合并以后,就不需要两个总部大楼了,你就可以卖掉一个,这样相应减少了你的成本。比如说两个公司都有研发中心,有一些冗余的行政人员你就可以把他们辞退。比如说2018年迪士尼收购了福克斯影业,他们在海外市场分别有自己的影业的发行、销售人员,那么他们的业务是高度重合的。所以,在兼并收购以后,他们就裁撤了重复的人员,大大降低了它的人力资本成本。

说了这么多协同效应,其实我告诉你,协同效应是可以真金白银,明码实价地算出来的。那么,我们怎么去算协同效应呢?

主要有两个方法:

第一种方法相对比较简单,就是去算一加一大于二的部分,也就是说在合并前标的企业的价值,加上收购方的价值,减去合并以后这个新的企业的价值,就是我们的协同效应的价值。

第二种方法相对更直接一点,就可以按照我前面跟你说的,协同效应的四个来源,我们一个一个去算。比如说在一个并购以后,我们可以算,因为这个并购,我的收入增加了多少,我的成本减少了多少,我的税收少交了多少,还有我的资本成本降低了多少。

那我们把这四个部分分别算出来以后,我们加在一起贴成现值,这个就是我们的协同效应。这里边有一个你要注意,就是我们刚才说的四个部分,比如说收入的增加、成本的减少、税收的优惠和资本成本的减少,这些都是并购所带来的现金流的变化,由于其他原因造成现金流的变化,我们不做考虑。那么,是不是兼并收购就一定能够产生协同效应呢?这里我要非常遗憾地告诉你,通过学术研究发现,其实有将近一半的兼并收购是没有办法创造出协同效应的,那么,至于为什么不能够有协同效应,企业还要做兼并收购,还要买买买?这个我在后面的第三模块《公司治理》里,会带你进一步地来学习。如何分配协同效应的收益?假如说企业的兼并收购可以创造出来协同效应,那么,下一个问题就是我们怎么在兼并收购双方来分配这个协同效应。我前面跟你讲了,协同效应是企业进行兼并收购的最重要的原因,也就是说,收购方和被收购方必须实现双赢,而能不能实现双赢,就取决于我们如何来分配这个协同效应。我们来看一下,被收购方分得的协同效应其实比较简单,就是我收购方支付给被收购方的价格,减去被收购方真实的价格。比如说我被收购方现在的市值是一个亿,我收购方支付给它的价格是一亿一千万,所以,我被收购方所收到的溢价就是一千万,这个是被收购方得到的协同效应的那个一部分。那么收购方所分得的那一部分,就是协同效应减去我给被收购方的溢价。比如说我创造出了3000万的协同效应,我刚才的例子里支付给被收购方1000万,那我分得的这一部分就是3000万减去1000万等于2000万。所以,总体来说,在这个例子里边,被收购方分得了1000万,收购方分得了2000万。

到目前为止,我们一起学习的协同效应是兼并收购所能够给我们带来的收益,但是,毫无疑问,兼并收购也会给我们带来相应的成本,我们也必须要把成本考虑进来。

第一个成本,就是财富的转移,就是说财富从股东向债权人的转移。那么,它实际上是一个零和博弈。零和博弈这个词你一定听说过,它的意思是没有新的价值被创造出来,价值在不同的人之间进行了一个重新的分配。那我们并购重组可能会造成我们财富从股东的那里转移到债权人那里。它的原因是什么呢?原因很简单,就是我们兼并收购之前,它是有两个独立的公司,A公司和B公司,B公司所有的债务,A公司的股东是不需要来承担的,同理,A公司它的债务,B公司的股东是不用来负担的。但是,在并购重组以后,这两个公司合并在一起变成了一家公司,也就是说变成了一家人,这个时候,原来B公司的债务,对不起,A公司的股东就要去帮着承担,而A公司的债务也不好意思,B公司你的股东就要去承担。所以,事实上就相当于原来的债务只有一家公司的股东去承担,但是,并购了以后,有两家公司的股东去帮助你承担你的债务,这个,我们也叫做共同保险效应。举一个简单的例子,2012年,我们国家的中海油公司,花了151亿去买了加拿大的一家公司,叫做尼克森公司,同时,承诺负担它43亿的债务。这件事情其实尼克森的债权人是非常高兴的,因为他的43亿的债务现在要由中海油的股东来承担,而中海油的股东就相当于无中生有地,突然多出了这样的一部分债务,大大地降低了他可以被分红的那一部分。所以,你能够看到,这个并购是中海油股东的一部分财富转移到了尼克森债权人那里,这就是一个并购的成本。

兼并收购给我们带来的第二个成本,就是所谓的多元化风险。我相信你经常听到很多企业的高管在做并购之前,他会鼓吹,说我们要进行多元化的经营,我们不要把所有的鸡蛋放在一个篮子里,所以,我们要进行跨界的并购,这样可以让我们的企业变得更大,更强,能够抵御市场上给我们带来的各种各样的风险。当你听到这句话的时候,你就要小心了,为什么呢?因为多元化经营往往给企业带来的是损失,而不能够帮你去化解风险。下一次,你的CEO告诉你说,我要进行跨界并购了,我要来分散风险,你可以告诉他,我其实作为公司的股东,要想分散风险,不需要你费那么大的劲去跨界收购另外一家公司,为什么呢?因为我可以简单地拿起手机,通过我手机的APP去购买其他公司的股票,来分散我个人的风险就可以了,我不需要你一个企业花那么大的力气去跨界买其他的企业,来帮助这个公司分散风险。

这个在我们学术研究上也有类似的发现,我们发现跨界并购其实会减少公司的价值,我们管它叫做diversification discount,也就是多元化的折旧。什么意思呢?就是进行跨界并购以后,我这个企业的价值要比我不做跨界并购,这两个企业价值的和,平均来说会低13%到15%,说白了就是一加一反而倒小于二了。

如果一个企业的高管向市场宣称说,我要进行跨界并购的时候,这个时候你一定要小心了,因为跨界并购大概率事件是不创造价值的,这里我们有严谨的学术研究可以作为支持。