并购重组交易结构设计之八

――过渡期损益安排

过渡期损益是指拟购买标的资产自评估基准日至资产交割日之间的损益。一般来讲,并购重组中都会存在一个过渡期间。主要涉及评估及审核过程,这个过程一般来讲在9-12个月左右,当然也不是绝对的,跟具体项目有关。从这个时间跨度来讲,还是有一段时间的,因此由此产生的损益归谁也是直接涉及到真金白银的事项。关于过渡期损益也是涉及到估值等重要条款的事项,相关法律法规也对该事项做了比较规定。

一、过渡期损益安排的法律法规

1、《关于上市公司监管法律法规常见问题与解答修订汇编》(2015年9月18日)

十、上市公司实施重大资产重组中,对过渡期间损益安排有什么特殊要求?

答:对于以收益现值法、假设开发法等基于未来收益预期的估值方法作为主要评估方法的,拟购买资产在过渡期间(自评估基准日至资产交割日)等相关期间的收益应当归上市公司所有,亏损应当由交易对方补足。

解读:对于以收益现值法、假设开发法作为主要评估方法的拟认购资产的过渡期损益为盈利的,期间盈利原则上全部归上市公司所有。理由是如果以上述方法评估拟购买资产,其评估结果已包含了自评估基准日至资产交割日的收益。如以发行股份购买资产的,期间损益如为亏损,资产出售方应向上市公司以现金补足亏损部分,否则将导致标的公司的实际价值将小于基准日的估值。另外,这里强调了以收益现值法、假设开发法等基于未来收益预期的估值方法作为主要评估方法的情况下的过渡期损益安排,如果不是使用上述评估方法的,可以不遵上述要求。

2、国务院国资委相关政策

根据国务院国资委于2009年6月24日发布的《国资委规范国有股东与上市公司资产重组事项通知》(国资发产权[2009]124号),“二、国有股东与上市公司进行资产重组,应遵循以下原则:(一)有利于促进国有资产保值增值,符合国有股东发展战略;(四)标的资产定价应当符合市场化原则,有利于维护各类投资者合法权益。”

国务院国资委产权管理局工作人员在《中国资产评估》(2012年第12期)发表《评估基准日至产权交易(割)日期间盈亏归属问题初探》的文章,文中提出如下观点:在企业国有产权协议转让行为中,自评估基准日至产权交易(割)日期间的盈亏,如果在此期间未发生资产评估重大期后事项,那么在以市场价值作为评估价值类型的情形下,无论采用哪种资产评估方法的结果作为出资折股或转让价格的依据,期间利润均应归原股东或产权转让方享有;而期间经营亏损也应由原股东或产权转让方承担,并按规定补足或扣减转让价款。

虽然上述意见并非国务院国资委的官方观点,但在一定程度上表达了国资监管机构对过渡期损益的归属的倾向性意见,由于国务院国资委的上述观点尚未以法律法规的方式规定下来,当国有上市公司以收益现值法、假设开发法等方法对标的产权进行评估时,仍应以按照中国证监会的规定,产权收购方享有标的产权的收益,出售方需承担标的产权的亏损。

二、过渡期损益的归属

过渡期损益的归属直接影响产权或资产转让的交易价格,在无监管机构其他要求的情况下,交易双方对过渡期损益的归属的约定可能产生5种情况:

1、评估基准日与交割日期间非常短,损益不计算;

2、过渡期损益全部由资产购买方承担或享有;

3、过渡期损益全部由资产出售方承担和享有;

4、过渡期收益由资产购买方享有,过渡期亏损由资产出售方承担;

5、过渡期收益由资产出售方享有,过渡期亏损由资产购买方承担。

在重大资产重组,特别是需要行政许可的重组事项,一般来讲,第四类比较常见,即收益归上市公司,亏损资产方补足。过渡期损益全部归资产出售方所有,或者过渡期损益全部归上市公司所有也是有的。在法律的框架下,可以做一些市场化的安排。

三、过渡期损益的审核关注重点

上市公司拟发行股份购买资产,对于以收益现值法、假设开发法等基于未来收益预期的估值方法作为主要评估方法的,关注拟购买资产的在过渡期间(从评估基准日至资产交割日)等相关期间的损益承担安排是否可能损害上市公司和公众股东利益,期间盈利是否归上市公司所有。如期间盈利按约定非由上市公司享有,则关注是否影响标的资产估值作价的合理性,关注交易双方是否做出了其他对等性安排(例如,双方约定资产出售方不享受上市公司在过渡期间的收益,并采取具体措施确保资产出售方不能享有上市公司该项收益)。上市公司拟发行股份购买资产,标的资产作价自始确定不变的,关注标的资产在过渡期间如发生亏损,资产出售方是否向上市公司以现金等合理方式补足亏损部分。

四、过渡期损益的案例分析

1、过渡期收益由上市公司享有,亏损交易对方补足

案例:中国动力发行股份购买资产

原约定如下:

中船重工集团、中国重工、中国华融、大连防务投资、国家军民融合产业投资基金、中银投资在2019年1月31日对标的资产增资所持股权在标的资产过渡期间所对应的损益归属中国动力;中国信达、太平国发在2018年8月9日对陕柴重工增资所持股权在标的资产过渡期间所对应的损益归属中国动力;中国信达在2018年8月1日对重齿公司增资所持股权在标的资产过渡期间所对应的损益归属中国动力。但如果中国动力本次重组未能在2020年1月31日前通过证券监管机构审核,2019年度的损益由上市公司及交易对方按照对标的公司的持股比例共享或承担;如果中国动力本次重组未能在2021年1月31日前通过证券监管机构审核,2020年度的损益由上市公司及交易对方按照对标的公司的持股比例共享或承担。

修订后方案:

根据与交易对方签署的《发行普通股和可转换公司债券购买资产协议》,标的资产过渡期间损益安排如下:中船重工集团、中国重工、中国华融、大连防务投资、国家军民融合产业投资基金、中银投资在2019年1月31日对标的资产增资所持股权在标的资产过渡期间所对应的损益归属中国动力;中国信达、太平国发在2018年8月9日对陕柴重工增资所持股权在标的资产过渡期间所对应的损益归属中国动力;中国信达在2018年8月1日对重齿公司增资所持股权在标的资产过渡期间所对应的损益归属中国动力。但如果中国动力本次重组未能在2020年1月31日前通过证券监管机构审核,2019年度的损益由上市公司及交易对方按照对标的公司的持股比例共享或承担;如果中国动力本次重组未能在2021年1月31日前通过证券监管机构审核,2020年度的损益由上市公司及交易对方按照对标的公司的持股比例共享或承担。

经公司与国家军民融合产业投资基金、中银投资协商并于2019年12月签署《发行普通股和可转换公司债券购买资产协议之补充协议(二)》,约定:“原《发行普通股和可转换公司债券购买资产协议》中‘3.9 过渡期间损益归属及利润分配’条款中涉及广瀚动力及长海电推的不符合证券监管相关规定要求的关于过渡期间各方权利义务的约定终止履行,广瀚动力、长海电推过渡期间所对应的收益归属中国动力。如广瀚动力、长海电推在过渡期存在亏损,则由国家军民融合产业投资基金、中银投资承诺按照其各自持有的广瀚动力、长海电推的股权比例以现金形式向上市公司承担补偿责任。原《发行普通股和可转换公司债券购买资产协议》中‘3.9 过渡期间损益归属及利润分配’条款中涉及广瀚动力、长海电推以外的约定继续履行。”

解读:

本案例在反馈意见中问询到:过渡期损益约定是否符合《上市公司监管法律法规常见问题与解答修订汇编》中有关过渡期损益的规定,是否有利于保护上市公司和中小投资者利益。

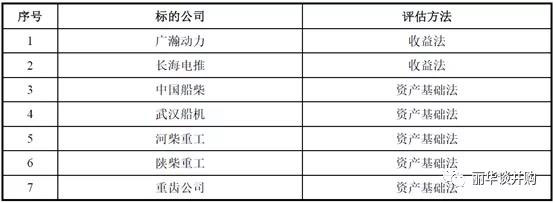

我们从《重组报告书》可以知道,本次交易标的资产作价对应的评估方法如下:

根据《上市公司监管法律法规常见问题与解答修订汇编》,对于以收益现值法、假设开发法等基于未来收益预期的估值方法作为主要评估方法的,拟购买资产在过渡期间(自评估基准日至资产交割日)等相关期间的收益应当归上市公司所有,亏损应当由交易对方补足。因此,过渡期损益安排中,涉及收益法的两家公司广瀚动力、长海电推的过渡期损益做了修订。其他标的的安排,是交易对方平等协商后的结果,不存在违反《上市公司监管法律法规常见问题与解答修订汇编》等相关规定的情形。当然,把收益全部给与上市公司,也是为了督促公司尽快推进交易进程。

案例:鼎泰新材发行股份购买资产――顺丰控股借壳

自基准日起至交割基准日止,置出资产运营所产生的盈利或亏损及任何原因造成的权益变动由顺丰控股全体股东享有或承担;置入资产运营所产生的盈利由上市公司享有(不包括基准日后顺丰控股已召开股东大会决议现金分红的15亿元,该等盈利由顺丰控股全体股东享有),亏损由顺丰控股全体股东按其在签订《重大资产置换及发行股份购买资产协议》时持有的顺丰控股的持股比例承担,并于本次交易完成后以现金形式对上市公司或顺丰控股予以补偿。

2、损益全部由上市公司享有

案例:哈高科收购湘财证券

交易各方同意,湘财证券自评估基准日(不含当日)至资产交割日(包含当日),湘财证券如实现盈利或因其他原因而增加的净资产的相应部分,或如发生亏损或因其他原因而减少的净资产部分,均由上市公司享有或承担。

由于本次交易标的资产拟以市场法评估结果作为本次评估的结论,评估结果不涉及标的公司评估基准日后实现的损益。因此,标的公司在过渡期间产生的损益由上市公司享有或承担不会影响标的公司市场法下的估值结果,也不会影响本次交易的标的资产作价。

3、损益都由交易对方享有

案例:彤程新材发行股份购买资产

本次交易过渡期自评估基准日次日至目标股权过户至受让方名下(以完成工商变更登记为准)之日(含当日)。根据上海彤中与交易对方签署的《关于中策橡胶集团有限公司之支付现金购买资产协议》,如本次股权转让相关的工商变更登记手续完成的,标的公司在过渡期内的收益和亏损由受让方按其对标的公司的持股比例享有和承担。

本次评估采用资产基础法评估结果作为本次交易标的的评估价值。资产基础法是指以被评估企业评估基准日的资产负债表,合理评估企业各项资产、负债价值,确定评估对象价值的评估方法,由于资产基础法评估结果不包含标的公司评估基准日后实现的损益,因此标的公司在过渡期间产生的损益由受让方享有或承担符合资产评估原理和内在要求,过渡期损益不会影响标的公司资产基础法下的估值结果,也不会影响本次交易的标的资产作价。

4、收益归交易对方,亏损由交易对方现金补足

案例:兴发集团收购瑞硅材料(收购少数股东权益)

标的资产交割完成后,上市公司将聘请具有证券期货业务资格的审计机构对标的资产自评估基准日至资产交割日期间的损益进行过渡期专项审核。过渡期专项审核应于标的资产的交割完成后三十个工作日内完成。过渡期专项审核的审计基准日为交割日上月月末最后一个自然日。若盈利,该利润归本次交易完成后的兴瑞硅材料股东所有;若亏损,则该亏损由交易对方按照其各自在本次交易前持有标的公司的股权比例向上市公司承担补偿责任,并应在标的资产过渡期专项审核报告出具后三十日内以现金方式全额补偿给上市公司。

五、总结

在标的资产采用资产基础法、市场法等方法评估的情况下,证券监管部门对于过渡期间收益归属并无特殊规定。因此,对于非国资属性标的资产,其过渡期间收益归属可由交易双方自由约定;如标的资产涉及国资属性,根据国资监管部门的监管理念,标的资产过渡期间收益应由国资股东所有。

在标的资产采用收益法、假设开发法等方法评估的情况下,证券监管部门的审核政策与国资监管部门的监管理念存在一定的差异。按照《关于上市公司监管法律法规常见问题与解答修订汇编》的规定,此种情况下,应约定过渡期间收益归上市公司所有,亏损应当由交易对方补足。

过渡期损益本为市场主体可自由约定事宜,过多的干预并不见得更有利于保障交易双方的公平与效率,交易双方对过渡期损益的安排约定跟多的应当是双方商业谈判的结果。