上市公司并购专题

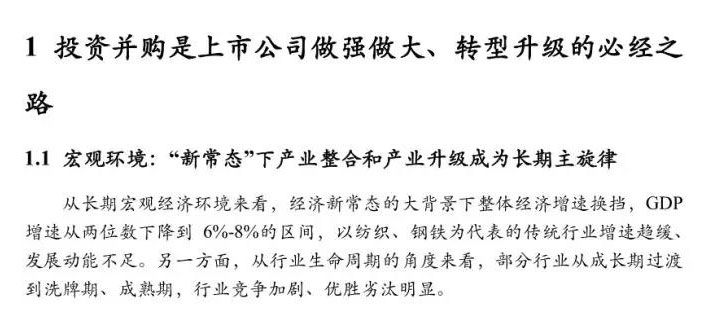

长期趋势 : 投资 并购是上市公司做强做大、转型升级的必经之路

宏观环境 :经济新常态下整体经济增速换挡,传统行业发展动能不足。部分行业单纯依靠内生增长难以跨越增长瓶颈,产业整合和产业升级将成为长时间的主旋律。

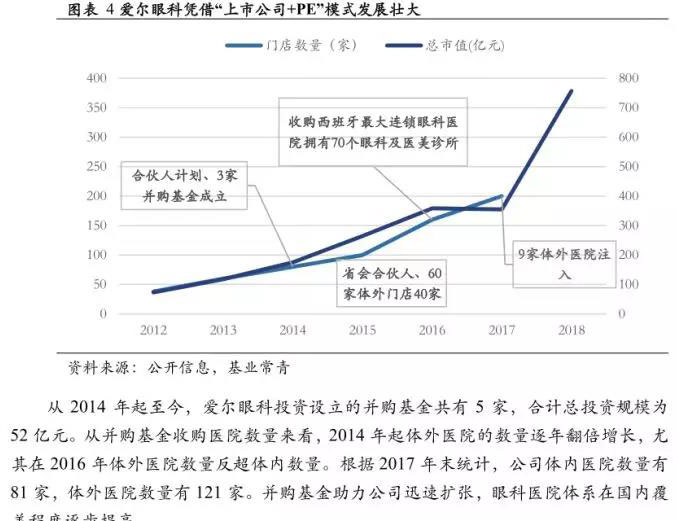

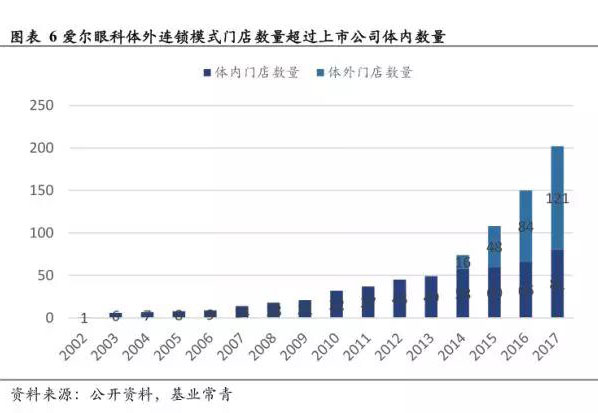

上市公司沿着产业链并购是做强做大的必经之路 :上市公司通过横向并购能扩大市场份额、实现规模效应;而沿产业链纵向整合上下游资源、实现业务协同则能帮助上市公司提高行业话语权 。例如爱尔眼科利用“上市公司+PE”模式体外孵化连锁眼科医院,“先参后控”迅速扩张,公司市值从不到100 亿元成长到接近800 亿元。

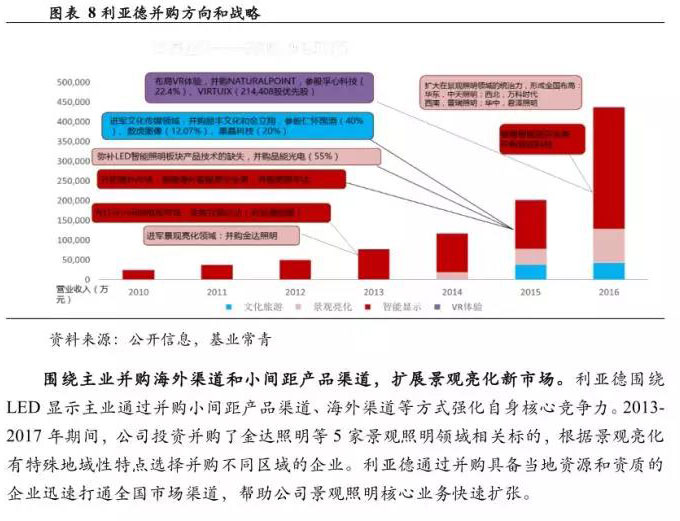

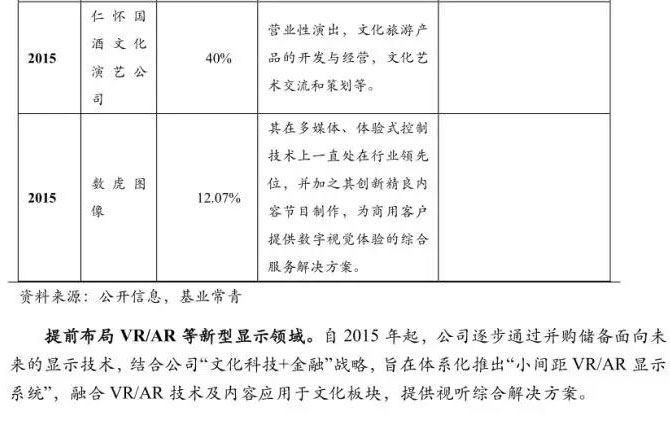

跨界或多元化并购是上市公司实现转型升级的重要手段 :原有业务发展存在瓶颈的企业有望通过并购实现多元化经营或彻底转型,切入发展前景更广阔的行业;通过并购完成技术、品牌储备,则能从成本、市场驱动往技术与品牌驱动转变,由中低端市场切入高端市场,实现产品和战略升级。例如利亚德围绕智能显示主业,并购海外渠道和小间距产品、渗透下游文化旅游产业、布局VR/AR 新型显示、扩展景观亮化工程,最终实现转型升级,公司市值增速远超同行业平均水平。

短期机会 : 供需格局变化造就并购黄金窗口期

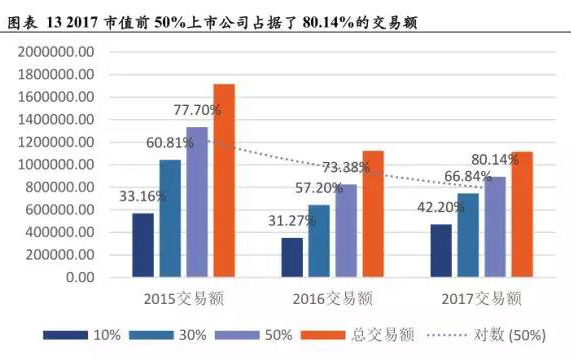

需求方面,A 。 股头部效应趋势明显,中小市值公司亟需通过并购实现市值提升。2018年 A 股市场 50 亿市值以下公司数量同比增长达 51.5%,前 50%市值公司交易额占比达 80.24% ,A 股市值、流动性头部效应明显,退市制度逐渐完善情况下壳价值缩水严重。中小市值上市公司估值溢价缩窄、市值增长压力增大,在目前估值溢价仍然存在的情况下通过并购获得优质资产、实现市值提升迫在眉睫。

供给方面,IPO 收紧情况下,并购市场优质资产增多,短期内供给较为充分。IPO审核趋严,过会净利润标准隐性提升,2018 年 1 月-7 月 IPO 过会率仅为51.67%,拟IPO 企业更多的考虑通过并购方式进入资本市场。

风格转变 : 套利并购风险集中 爆发,产业并购渐成主流

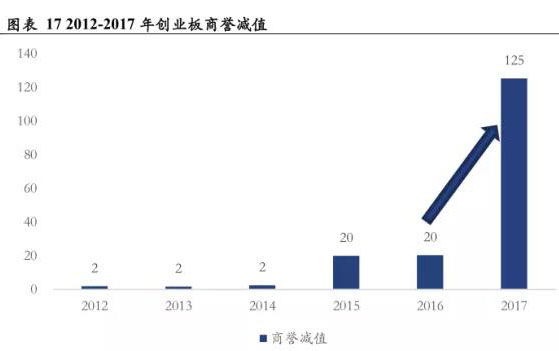

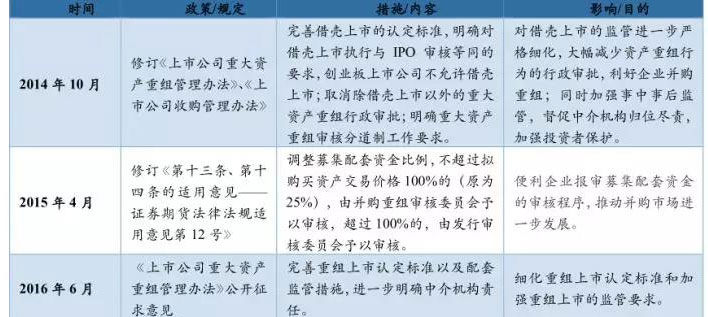

上市公司盲目并购风险爆发,2017 过 年创业板商誉减值同比增加超过 500% 2014-2016 年并购重组主题驱动下,上市公司大举并购累积大量商誉。2017 年开始,盲目并购风险开始集中爆发,A 股上市公司商誉减值达到 366 亿元,同比增长 220%。其中创业板商誉减值达125亿元,同比增加514%,占创业板公司净利润总额的14%。

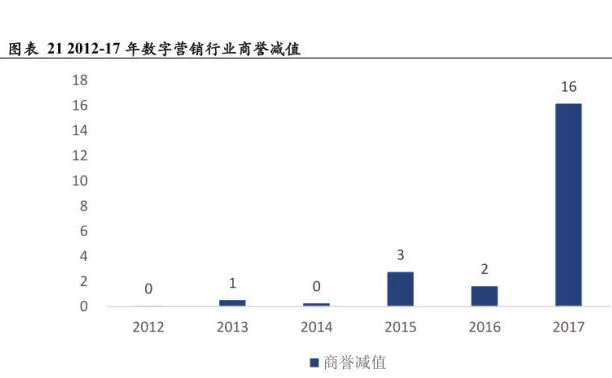

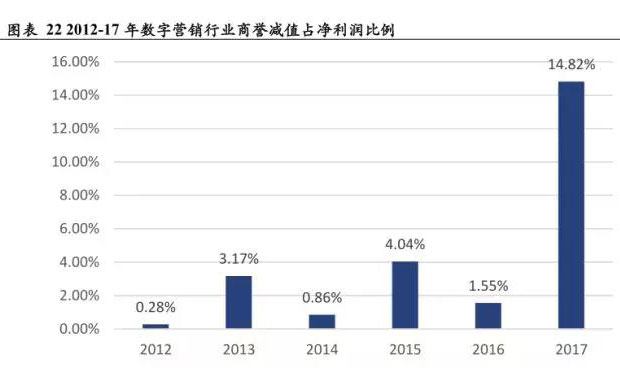

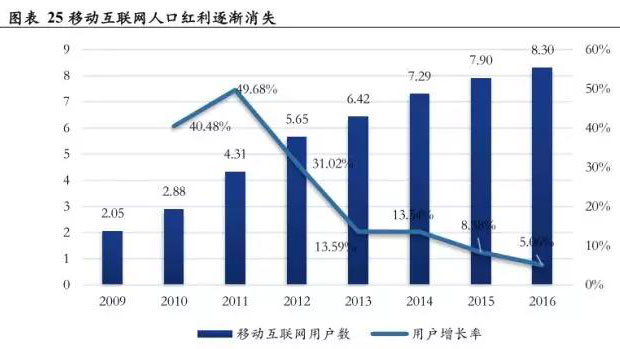

缺乏投研能力、盲目追赶风口造成上市公司误判行业发展趋势 。上市公司对于主业以外的新领域往往不熟悉、不专业,一旦误判行业发展趋势、押注错误赛道,就会造成转型失败、市值大幅缩减的后果。以数字营销行业为例,2014 年开始蓝色光标、省广股份、利欧股份等众多 A 股公司纷纷转型数字营销。2016 年开始,受到移动互联网人口红利消失、流量头部集中等行业因素影响,数字营销行业受到媒体和广告主双重挤压,上市公司并购标的毛利率连年下降,业绩不达预期造成大量商誉减值,上市公司盈利能力和估值受到双重挤压。

受到政策和市场双重影响,产业并购取代套利并购成为市场主流。伴随并购政策的收紧和跨界并购难度加大,2015 年到 2017 年并购市场交易数量和规模下降趋势明显,产业并购渐成主流,2017 年产业并购占比达到83%。

建议 : 寻找 投研能力、募资能力、投后服务强的专业机构 助力上市公

司 投资、并购

专业投资机构凭借投研能力助力上市公司精准把握投资赛道、筛选优质标的。专业投资机构覆盖行业广、投资经验丰富、标的池深厚,能帮助上市公司把控战略方向、降低项目风险,在上市公司扩张过程中起到“导航仪”和“过滤器”的作用。

专业投资机构助力上市公司“ 以小博大” , 借力外部资本实现战略目标 。“上市公司

+PE”的合作模式在占用上市公司少量现金流的情况下借力专业机构的募资能力和渠道优势撬动外部资本。

专业投资机构提供专业投后服务,实现并购标的保值、增值。专业投资机构具备包括行业研究和战略规划、资源整合与对接、资金募集和资本运作等多种投后服务能力,能助力上市公司赋能并购标的,实现并购标的的保值、增值。

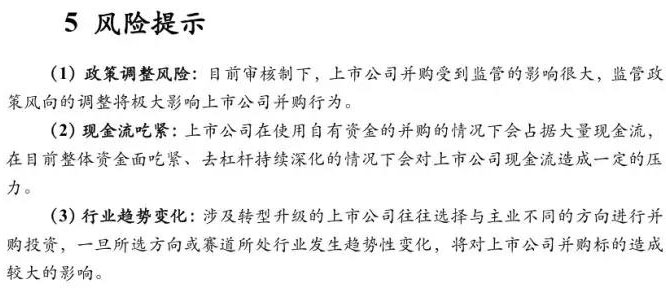

风险提示:

政策调整;资金链紧张;行业趋势变化。

图表 9 利亚德通过并购 LED 小间距产品渠道和海外渠道强化主业竞争力

图表 10 并购下游文旅项目公司进一步打开应用场景

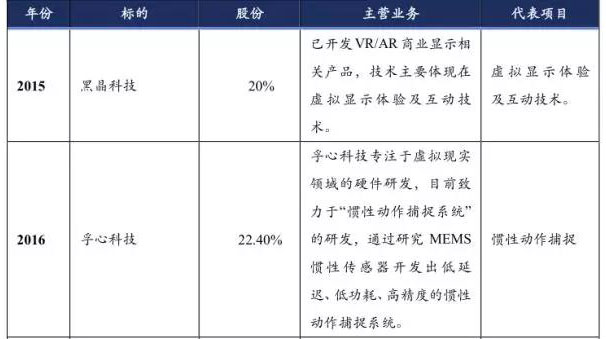

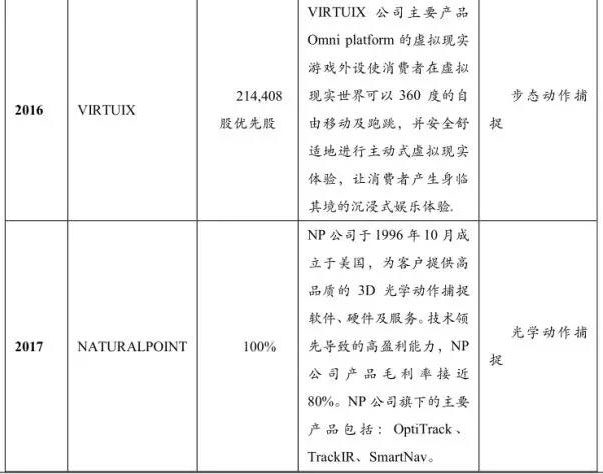

图表 11 利亚德在VR/AR领域的投资布局