一、股权对价公式

承债式收购,股权对价确认会用到以下公式(1)或公式(2):

|

公式(1) |

股权转让对价= |

实缴注册资金+股权溢价 |

|

股权转让价款= |

实缴注册资金+股东及关联方借款及利息+股权溢价 |

|

|

股权转让总对价 = |

实缴注册资金+股东及关联方借款及利息+承债金额+股权溢价 |

|

|

公式(2) |

股权转让对价= |

净资产+股权溢价 |

|

股权转让价款= |

净资产+股东及关联方借款及利息+股权溢价 |

|

|

股权转让总对价 = |

净资产+股东及关联方借款及利息+承债金额+股权溢价 |

一、从公式上看,实缴注册资金=实际净资产?

公司注册资金与实际净资产是两个性质不同概念,没有半毛钱关系,不能划等号,金额不一定相等。

二、在考虑地产收并购溢价的情况下,公式(1)和(2)有什么区别?

1、股权转让所得税计税原则是按转让方取得股权时投入来衡量,而不是净资产,对于货币性资产出资的转让方进行股权转让,则应纳税计税基础按公式(1)中的股权溢价,而对非货币性资产出资,有时会按(2)中的股权溢价(参考案例三)。

2、公式(1)中股权溢价≠公式(2)中股权溢价,项目公司未发生利润清算和股东分红,确定对价之后所有式子左边应该是相等的,用公式(1)还是(2),实质上对受让方是一样的,付给转让方对价款相同,不同的是税务口径核算股转税不同。

二、股权对价确认方法

依据项目进展阶段,房地产开发可分为净地、在建未售和在建已售状态,根据不同阶段和其它条件可采用不同方法确认股权对价:

2.1 市场对比法

2.2 资产评估法

2.3 倒推地价法

2.4 未来收入支出法

2.1市场对比

主要用于净地下项目公司股权转让,公司除净地外,无其他在建工程投入,能在市场上找到对标土地。

案例一:

某纯住宅用地,地主已于2017年底成立全资项目公司(注册资金1000万已实缴)通过招拍挂竞得,总计容建面20万方,成交总价4亿(包括契税),楼面价2000元/m2,已缴纳1亿,欠缴3亿土地款及滞纳金2000万,另有4000万股东借款及利息,5000万前期融资及应付利息816万(截至2019-3-31),项目公司除土地款外无其他投入,目前该地未开发仍为净地,周边纯住宅楼面价已涨至3000元/m2,地主拟100%股权转让该项目公司。

案例分析:

项目公司股权结构简单,净地未开发,可迅速找到对标土地(楼面价3000元/m2)并符合地主心里预期,溢价为(3000-2000)元/m2*20万方=2亿

股权转让对价=注册资金1000万+溢价2亿=2.1亿

股权转让价款=注册资金1000万+股东借款及利息4000万+溢价2亿=2.5亿

股权转让总价=注册资金1000万+股东借款及利息4000万+承债金额(3亿+2000万+5000万+816万)+溢价2亿=6.28亿。

2.2资产评估

资产评估主要用于净地下项目公司股权转让,难在市场上找到对标土地,或国有资产平台股权转让需资产评估。

案例二:

某纯住宅用地,地主于2017年底成立全资项目公司通过招拍挂竞得,总计容建面20万方,成交总价4亿(包括契税),已缴纳4亿土地款和滞纳金2000万。项目公司注册资金1000万已实缴,另有26000万股东借款及利息,15000万的前期融资及应付利息2816万(截至2019-3-1),项目公司除土地款外无其他投入,目前该地未开发仍为净地,但难在周边土地市场找到对标物,土地市场价值不好确定,地主拟100%股权转让该项目公司。

案例分析:

1、请资产评估机构对土地进行评估,出具土地价值6亿元评估报告,公司账面价值计提投资性房地产-公允价值变动2亿元,确认溢价为2亿元。

股权转让对价=注册资金+股权溢价=1000+(20000)=2.1亿元;

股权转让价款=注册资金+股东借款及利息+股权溢价=1000+26000+20000=4.7亿。

2、我方收购项目公司100%股权拟开发,投资性房地产转化为存货,按历史成本4亿元计价,并冲减公允价值变动2亿元,交易后土地所有权未发生转移,不缴纳增值税和土增税,土地计税基础在我方仍为原始成本4亿。

案例三:

某国有平台于2015年底拖底取得一宗地块作为融资地块,一直未开发,总计容建面10万方,但迫于资金压力,拟转让,资产评估机构给出资产评估报价是3亿,现国有平台想以4亿转让土地使用权于我方,但国有平台除土地外还有其它业务。

案例分析:

1、先将土地从国有平台进行剥离,装入项目公司,项目公司注册资金1000万,土地进行解押,拟走产权交易流程。

2、土地作价3亿剥离至项目公司后,项目公司产生2.9亿资本公积。国有平台承担所有增值税、土增税和所得税,以体现国有资产的保值增值。

3、设置限制性条件,我方以4亿竞得项目公司股权。

4、股权交易对价=注册资金1000万+2.9亿(在国有平台结清税费前提下)+股权溢价1亿=公司净资产3亿+股权溢价1亿(公式(2))

5、在资产估值当中,股权转让溢价为1亿,因此股权对价确认用的是前面公式(2),非货币性资产土地经过评估作价入股项目公司后,项目公司净资产为3亿元了,我方4亿收购,国有平台承担股权转让所得税的计税基础是(4-3)=1亿元。

6、我方接手经营项目公司,土地成本计价3亿,土地税费计税基础是3亿元,而不是土地原始成本(剥离后土地使用权已发生转移)。

2.3、倒推地价法

适用于未取得销售回款的在建工程项目,在建工程不好估值,对前期费用、成本查账及确认困难。以双方共同确认的货值以及最低可保证的净利率为基础,根据地主能够提供的票据作为成本,倒推出地价,以该地价扣减土地成本计算为溢价。

案例四:

项目公司(注册资金1000万实缴)一个在建工程项目,已取得四证,未取得销售回款,已投入建安成本2.3亿(有票),地价4亿已实缴(有票),项目公司股东借款及应付利息1.3亿,信托机构委托贷款及应付利息5.2亿(信托占股49%股权,51%已质押于信托),现在地主拟转让项目公司100%股权。

案例分析:

1、先现场确认我方预计各种建安与三费投入,营销部确认总货值,根据地主提供票据,利用倒推地价法确认股权转让溢价。

2、因信托占股49%,51%股权质押于信托,因此,股转先还债解除质押,我方初始投入应包含信托贷款及利息。

3、延期支付溢价款,支付对价款前应与信托机构、银行机构签四方协议,进行风险隔离,支付第一笔共管资金对价款后,信托机构股权直接过户于我方,并解除股权质押后地主股权转让于我方。

先确认相关货值与成本,倒推地价:

|

项目公司收入和成本 |

(单位:亿元) |

|

总货值(经营销部门确认) |

25 |

|

有票建安成本+我方预期建安投入(经成本部门确认) |

11 |

|

增值税及附加 |

1.2 |

|

有票三费+预计三费 |

1.6 |

|

土地增税税 |

2.1 |

|

所得税(溢价不得抵扣) |

1.2 |

|

净利润(项目销售净利率10%) |

2.3 |

|

倒推地价 |

5.6 |

|

实际地价 |

4 |

|

溢价 |

1.6 |

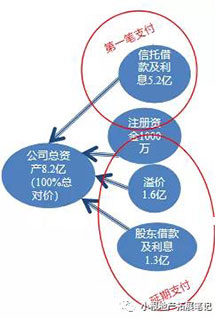

确认合作对价:

|

收购时点项目公司要素(单位:亿元) |

|

|

1、注册资金 |

0.1 |

|

2、股东借款及利息 |

1.3 |

|

3、信托借款及利息 |

5.2 |

|

4溢价 |

1.6 |

|

股权转让对价 1+4 |

1.7 |

|

股权转让价款 1+2+4 |

3 |

|

股权转让总对价 1+2+3+4 |

8.2 |

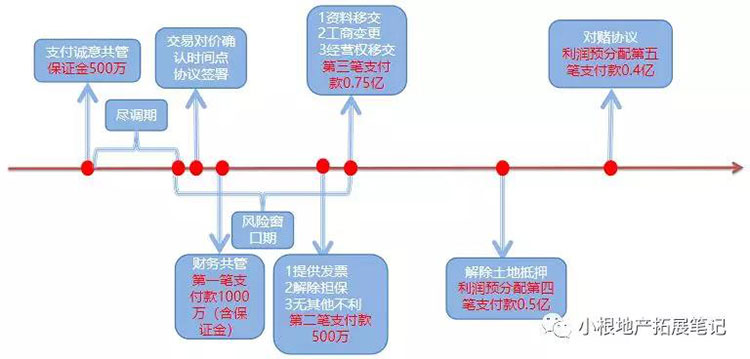

支付对价款图解:

如果地主拟转让60%股权,整盘溢价仍为1.6亿元,地主迫于资金需求,要求第一笔支付款包含对价款,接受溢价转让股权,溢价不延期支付,有两种溢价处理方式:

1、将溢价按比例由我方承担

2、将溢价全部由我方承担

如果按溢价比例承担的口径,地主1.6亿元相关税费如下:

①股权交易对价:(1.6+0.1)*0.6=1.02亿

②股权转让所得税:1.6*25%*60%=0.24亿

③印花税4.8万元

地主方实际到手10200-2400-4.8=7795.2万元

如果按溢价全部承担口径,地主1.6亿元相关税费如下:

①股权交易对价:1.6+0.1=1.7亿

②股权转让所得税:1.6*25%=0.4亿

③印花税8万元

④溢价不可扣除部分应缴所得税对应留存股权权益损失:0.16亿

地主方实际到手17000-4000-8-1600=11392万元

2.4 未来收入支出法

在建工程已取得预售证已出售部分货值,存在未回收账款情况和地主可能会抽回已销售回款的可能性。前述方法都无法保证我方在此情形下利益不受损。

如果项目未进行利润清算,未进行分红,进行100%股权转让,则股权溢价可以看做是对地主前期投入的补偿

1、股权转让溢价=地主前期所有支出-地主前期抽走回款 ①

2、存在衡等式:

项目整盘净利润=项目所有收入回款-所有支出(包括所有税费、财务费用、计提资产减值损失等)

=地主前期抽走回款+新股东将要收回所有回款-(地主前期所有支出+未来支出 ) ②

3、结合①和②,则有:

股权转让溢价=新股东将要收回所有回款-未来支出-项目整盘净利润

=账上金额+已销售未回款金额+未来销售收入-未来支出-项目整盘净利润

股权转让价款=注册资金+股东借款及利息+账上金额+已销售未回款金额+未来销售收入-未来支出-项目整盘净利润

4、该方法防范了在交易前地主抽走资金及未回收账款情形,如果存在该情形,账上金额会减少,相关溢价随之减少。

5、风险点把控 :

(1)项目一直运行,无法冻结或清算再确认对价,需严格进行尽调,完成后再确定交易对价,我方需全程跟进。

(2)控制交易时间点,设置风险隔离时间段,严防地主在隔离期未经同意抽走资金。

案例五:

某开发商旗下全资项目公司(注册资金1000万)有一在建工程项目,项目公司已于2018年3月取得该在建工程下的地块,土地款包括契税2.9亿已缴清,项目总计容建面11万方,包括5万方一期别墅和二期5万方洋房。

上半年刚预售一期,已售货值5.6亿元(未售罄),预计未来一期二期总货值13.2亿,一期在建工程已过半,二期是未开发净地。项目公司一季度资产负债表显示,公司净资产900万,股东借款0.8亿,银行借款2.3亿(土地已抵押,计提了利息费用0.2亿元,还剩1年半到期),应付工程款及前期费用0.4亿元,公司账面余额为1.7亿。项目公司资金往来走账、担保事项、质押事项,以及商品房出售合同需尽调后确认。开发商地主资金链紧张,拟向我方溢价出售项目公司100%股权,实现资金回笼。

案例分析:

1、严格制定交易节点与风险窗口期,采取防范措施,以防在风险窗口期间地主抽资。

2、尽调需关注收付是否与账面金额相平,防止地下钱庄。

3、分期支付款项,股价平转,溢价后移,通过预分红形式分配溢价款,一是避免溢价转股产生股转税,二是防止土地抵押对我司不利局面。

方法步骤:

|

步骤1、在建已售项目尽调结果: |

|

|

项目公司要素(通过尽调确认) |

(单位:亿元) |

|

已售货值 |

5.6 |

|

已售回款 |

3.7 |

|

1、账上金额 |

1.7 |

|

2、已售未收回款 |

1.9 |

|

土地成本(已缴清有票) |

2.9 |

|

已投入建安成本(地主提供票据) |

2.5 |

|

已支付三费(有票) |

0.2 |

|

已支付税费 |

0 |

|

实缴注册资金 |

0.1 |

|

银行借款 |

2.3 |

|

股东借款 |

0.8 |

|

已付工程款项及前期费用 |

2.1 |

|

应付工程款项 |

0.4 |

|

步骤2、在建已售项目尽调确认(对账部分): |

|

|

账上金额1.7 |

已售回款3.7+实缴注册资金0.1+股东借款0.8+银行借款2.3-已支付三费0.2-已付工程款2.1-土地款2.9=1.7 |

|

建安成本2.5 |

已付工程款项及前期费用2.1+应付工程款项0.4=2.5 |

|

步骤3、收购时点预计未来货值及投入:(单位:亿元) |

|

|

整盘经双方确认总货值 |

13.2 |

|

已售货值 |

5.6 |

|

3 、剩余货值 |

7.6 |

|

4、经我方成本确认继续投入建安成本(包括应付) |

6.6 |

|

5、整盘核算的三费扣减已支付三费 |

1.0 |

|

6、整盘所有税费合计 |

2.7 |

|

步骤4、股权转让对价确认:(单位:亿元) |

|

|

股权转让溢价 |

1+2+3-4-5-6=1.7+1.9+7.6-6.6-1.0-2.7=0.9 |

|

股权转让对价 |

0.9+0.1=1 |

|

股权转让价款 |

0.9+0.1+0.8=1.8 |

对价支付时间节点图: