常有想创业的朋友问,吸引新股东投资时,该如何确定其入股比例和价格?这是老股东在股权融资(增资扩股)时的定价问题,跟上市公司IPO相似。经典教材中,通常讲的是现金流折现模型(DCF)。虽然其在经济学意义上的理论基础扎实,但不够直观、简化。或许,本文能帮您理清其来龙去脉。前方高能,无兴趣者可绕行。

总体上,增资扩股主要应考虑两个因素。

一方面,您希望自己拥有较多股权,最好是一直拥有控股权。尤其是多轮融资,将使老股东的持股比例越来越低,影响到控股地位。因此,第一轮融资就需要通盘考虑,预留未来股权稀释的空间。

另一方面,在新股定价较高时,您又希望多让出一些股权。融资时必然要对经营项目的未来前景进行预测。前景越看好,新股估值(比如市净率PB,是没有单位、讲倍数的相对数)就越高,即每一单位股权出售的价格(是某个金额)就越高。新股东占比高一点,您就能多赚点。这是一种财富转移效应。

以上两个因素就像跷跷板一样,互相冲突,老股东需要权衡。我们用例子说明相关原理与公式,供参考。

假如您公司现有的净资产为100万元(嫌小了就加零),按期末净资产计算的净资产收益率(ROE)为20%,年度净利润为20万元。上市公司习惯于按市盈率(PE)对新股定价。假如按照20倍市盈率定价,公司的市值就是400万元。市净率则是4倍。可以看到,存在下列关系:

PB =ROE * PE,即 4 = 20% * 20

值得强调的是,PB是更为综合、也更恰当的估值指标。因为它考虑了公司的业绩,ROE。当PE不变、而ROE越高时,PB也就相应提高。这样,也就能解释为什么那么多上市公司在IPO时拼命提高财报上的ROE。而监管部门只能在发行市盈率上进行限制和规范。为叙述简洁,下文仅以PB为估值指标。

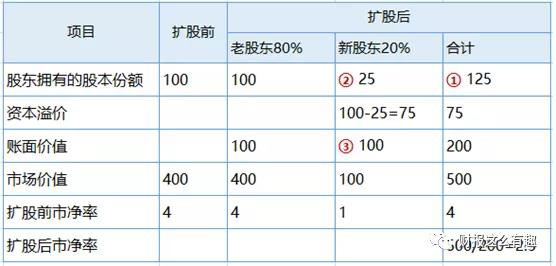

现在,您希望引进新股东,自己保留80%的股权。按照上述PB值,新股东需要拿多少钱呢?可按下列公式计算:

扩股前市净率

= (新股东出资额÷新股东持股比例)/ (老股东出资额 ÷老股东持股比例)

扩股后,新股东持股比例 + 老股东持股比例 = 100%

代入相关数字,即:4 = (x/20%) / (100/80%)。所以,x=100。

在以上公式中,如果知道扩股前净资产(老股东出资额)、估值水平、新老股东持股比例这三个因素,就可以计算新股东出资额。当然,如果先确定新股东出资额,也可以确定其持股比例。

您也可以按以下步骤逐步计算。

(1)老股东出资100万元,在扩股后占比为80%,故扩股后股本变大为125 (100/80%)万元。

(2)扩股后,新股东所占份额为25万元(125*20%)。

(3)按4倍的PB,新股东需出资100万元(4*25)。这100万元中,比记入股本的25万元多出的75万元,记入资本公积,叫做资本溢价。对上市公司而言,叫股票溢价,它还被认为是高送转潜力的表现。是不是有点像“用豆萁燃豆豆”呢?

至此即得在估值水平既定的情况下,新股东的出资额和持股比例。再看看扩股后新、老股东分别得到了什么。公司净资产的新市值是500万元(4*125),新股东出资100万元,等于他在新市值中占到的20%(500*20%)。但如果按照账面价值,扩股后的净资产为200万元,新股东仅享有20%,即40万元。对比他的投资额,亏了60万元。这是PB大于1的必然结果。

而老股东在融资中大赚了一把。这种财富转移效应可以有两种算法:按市值计算,老股东在新市值中占80%,金额为400万元,在估值变高后他赚到了300万元;按账面价值计算,老股东在新的净资产200万元中占80%,即160万元,赚到了60万元。正好是新股东亏掉的!是不是有点像变魔术?理论上,如果发行前PB小于1,则财富从老股东转移向新股东。不过,实务中这种情况几乎不会出现。

以上计算过程,显示如下。

我国股市上,因为存在“新股不败的神话”,股民不太关心新股估值。在各份招股说明书中,我们能看到“发行市净率”,它其实是发行后PB,相当于上表中最后的2.5。但这个数字并不能反映真实估值,而是新、老股东混合的估值。如果想知道发行前PB,需要自己计算。

比如,曾创下A股发行最高价纪录的某只股票,上市前ROE高达76%,发行前PB相应抬高至惊人的50倍左右;老股东出资10.65亿元,占发行后股份比例90%(发行前3.6亿股,发行后4.001亿股)。新股东为取得10%的新股,需要支付多少钱?

先用10.65亿除以90%,得到11.83亿元;再用11.83乘以10%,得到1.183亿元;最后,用1.183乘以50倍,得到59亿元。您还可以继续分析财富转移效应的大小,此处从略。

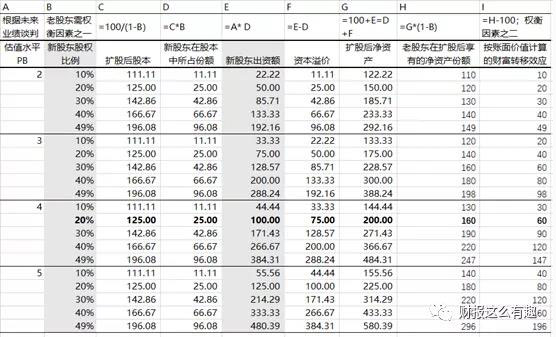

我们再回到前面的例子。同样是老股东出资100万元,在特定估值水平下,新股东出资额随其股权比例相应变动。见下表带阴影的两列;老股东需权衡B、I两列;加粗的一行即为前述简例。

小练习:

某公司原有净资产100万元,新投资者甲欲投资200万元,占股40%。请计算(或查上表)确定资本溢价。

答案:133.33万元。