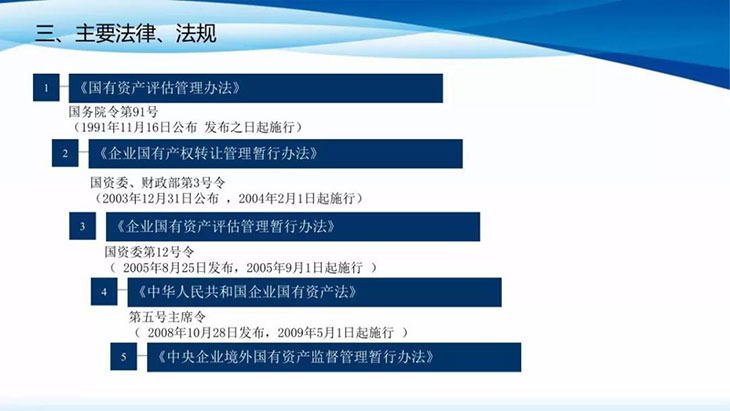

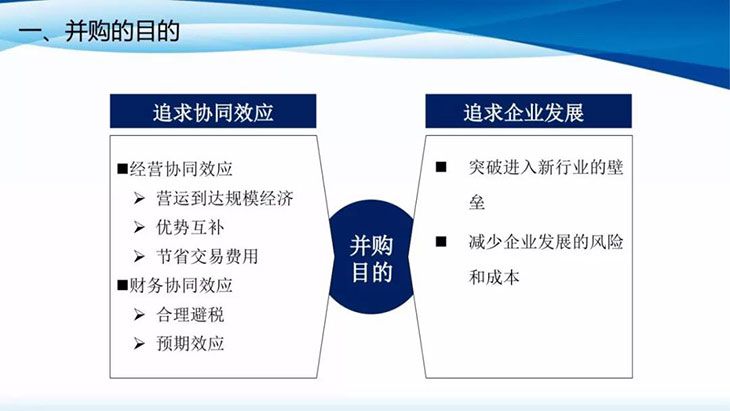

七、核准或备案

经各级人民政府批准经济行为的事项涉及的资产评估项目,分别由其国有资产监督管理机构负责核准。

经国务院国有资产监督管理机构批准经济行为的事项涉及的资产评估项目,由国务院国有资产监督管理机构负责备案;经国务院国有资产监督管理机构所出资企业(以下简称中央企业)及其各级子企业批准经济行为的事项涉及的资产评估项目,由中央企业负责备案。

地方国有资产监督管理机构及其所出资企业的资产评估项目备案管理工作的职责分工,由地方国有资产监督管理机构根据各地实际情况自行规定。

八、批准程序

国有资产监督管理机构决定所出资企业的国有产权转让。其中,转让企业国有产权致使国家不再拥有控股地位的,应当报本级人民政府批准。

所出资企业决定其子企业的国有产权转让。其中,重要子企业的重大国有产权转让事项,应当报同级国有资产监督管理机构会签财政部门后批准。其中,涉及政府社会公共管理审批事项的,需预先报经政府有关部门审批。

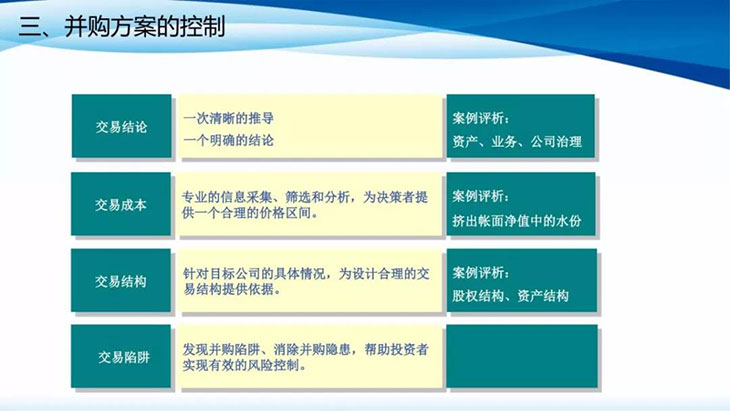

三、典型案例

评估方法与参数——收益法

评估的假设前提是否具有可靠性和合理性。

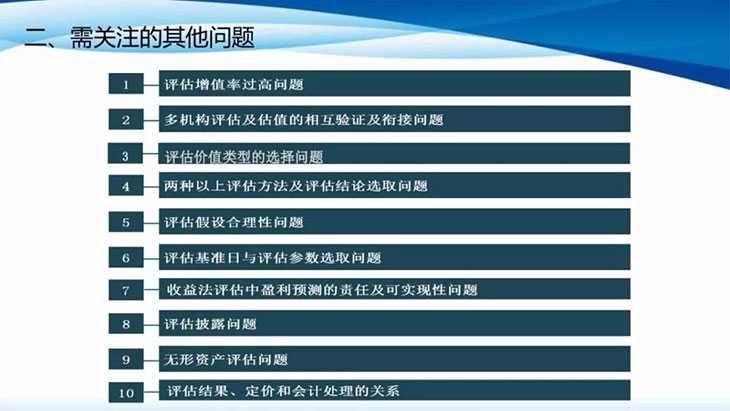

对未来收益的预测是否有充分、合理的依据,包括但不限于是否对细分行业、细分市场的历史、现状及未来进行严谨分析,所作预测是否符合产品生命周期曲线、是否符合超额收益率等通常规律(例如,特定公司或产品在较长周期后难以再获取超额收益);未来收入是否包含非经常性项目;未来收入增长是否与费用增长相匹配等。

对未来收益指标进行预测时是否考虑多种因素,包括行业发展趋势、行业地位、市场需求、市场竞争、对企业未来收入、利润的影响等,与此同时,对主要产品市场价格敏感性的分析是否充分。

标的资产的产品销售是否严重依赖于重组方或其他关联方;产品销售严重依赖于关联方的,是否对该产品销售价格的合理性作出充分论证和说明。

过渡期间损益安排

上市公司拟发行股份购买资产,对于以收益现值法、假设开发法等基于未来收益预期的估值方法作为主要评估方法的,关注拟购买资产的在过渡期间(从评估基准日至资产交割日)等相关期间的损益承担安排是否可能损害上市公司和公众股东利益,期间盈利是否归上市公司所有。如期间盈利按约定非由上市公司享有,则关注是否影响标的资产估值作价的合理性,关注交易双方是否做出了其他对等性安排(例如,双方约定资产出售方不享受上市公司在过渡期间的收益,并采取具体措施确保资产出售方不能享有上市公司该项收益)

上市公司拟发行股份购买资产,标的资产作价自始确定不变的,关注标的资产在过渡期间如发生亏损,资产出售方是否向上市公司以现金等合理方式补足亏损部分

评估报告普遍关注点

重点关注“特别事项说明部分”

评估报告与盈利预测报告、公司管理层讨论与分析之间是否存在重大矛盾,例如对未来销售单价、销售数量、费用种类、费用金额等的测算是否存在重大差异

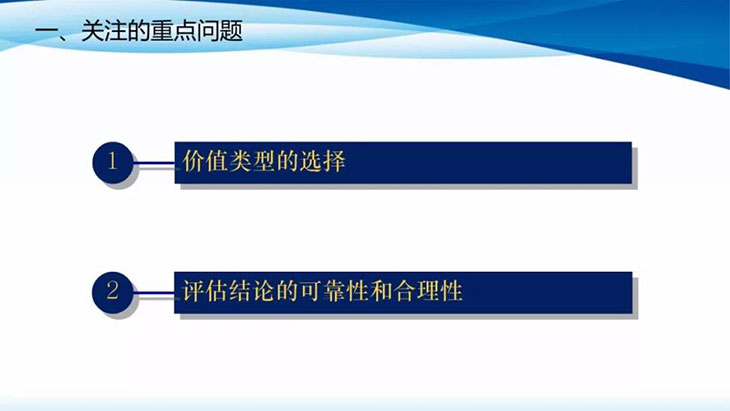

评估基准日的选择是否合理,基准日后至审核期间是否发生了重大变化,导致评估结果与资产当前公允价值已存在重大偏差,在此情况下,评估机构是否已视情况重新出具评估报告

标的资产在拟注入上市公司之前三年内是否进行过评估,两次评估值之间是否存在较大差异,如存在,是否已详细说明评估差异的合理性关联交易问题

资产评估事项相关程序性要求

1、上市公司重大资产重组涉及资产评估事项的,董事会在审议重大资产重组报告书时,应当对评估机构的独立性、评估假设前提的合理性、评估方法选取与评估目的及评估资产状况的相关性以及评估定价的公允性发表明确意见。上市公司独立董事应当对评估机构的独立性、评估假设前提的合理性和评估定价的公允性发表独立意见。

2、评估机构使用收益法等基于未来收益预期的估值方法(含假设开发法)对相关资产进行评估的,上市公司董事会应当对预期未来各年度收益或现金流量等重要评估依据,计算模型所采用的折现率等重要评估参数及评估结论的合理性发表意见。

3、评估机构应对评估对象所涉及交易、收入、支出、投资等业务的合法性、未来预测的可靠性取得充分证据,充分考虑未来各种可能性发生的概率及其影响,不得根据不切实际的各种简单假设进行随意评估。

资产评估相关信息披露要求

1、上市公司重大资产重组涉及资产评估事项的,应当在重大资产重组报告书中详细披露评估机构名称以及是否具有执行证券、期货业务资格、评估基准日、评估方法,并以评估前后对照的方式列示评估结果。

评估报告利用或参考其他机构报告结论的,上市公司应当参照前款规定披露其他机构报告的上述信息。

2、上市公司披露资产评估相关信息时,应当完整、恰当引用评估报告的相关内容,使用通俗易懂的语言,对相关专业术语作出明确的解释,使投资者能够合理理解评估结论,不得使用误导性的表述。

3、评估报告显示标的资产净额或标的资产中占比较大的某一类(项)资产的评估值与账面值存在较大增值或减值(超过50%),或标的资产整体评估值与其过去三年内历史交易价格存在较大差异(超过50%)的,上市公司应当视所采用的不同评估方法分别按照以下第4、5、6、7条的要求详细披露其原因及评估结果的推算过程。上市公司董事会或本所认为必要的,财务顾问应当采用同行业市盈率法、市净率法等其他估值方法对评估结论进行验证,出具核查意见,并予以披露。

4、采用收益法等基于未来收益预期的方法进行评估(含假设开发法)的,上市公司应当根据标的资产特点详细披露预期未来各年度收益或现金流量等重要评估依据,包括预期产品产销量或开发销售面积、销售价格、采购成本、费用预算等。同时,上市公司还应当披露计算模型所采用的折现率、预期未来各年度收益或现金流量增长率、销售毛利率等重要评估参数,充分说明有关评估依据和参数确定的理由。

评估报告所采用的预期产品产销量、销售价格、收益或现金流量等评估依据与评估标的已实现的历史数据存在重大差异或与有关变动趋势相背离的,上市公司应当详细解释该评估依据的合理性,提供相关证明材料,并予以披露。

5、采用市场法进行评估的,上市公司应当明确说明评估标的存在活跃的市场、相似的参照物、以及可比量化的指标和技术经济参数的情况,详细披露具有合理比较基础的可比交易案例,根据宏观经济条件、交易条件、行业状况的变化,以及评估标的收益能力、竞争能力、技术水平、地理位置、时间因素等情况对可比交易案例进行的调整,从而得出评估结论的过程。

6、采用成本法进行评估的,上市公司应当充分披露重置成本中重大成本项目的构成情况,现行价格、费用标准与原始成本存在重大差异的,还应当详细解释其原因。

7、采用多种评估方法进行评估,并按照一定的价值分析原理或计算模型等方法综合确定标的资产评估值的,上市公司还应当充分披露该等方法合理性及其理由。

8、评估基准日至相关评估结果披露日期间,发生可能对评估结论产生重大影响的事项的,上市公司应当充分披露相关事项对评估结论的影响程度,必要时上市公司应当聘请评估机构就此出具专业意见。

9、上市公司应当根据上述具体情况,结合资产评估报告书“特别事项说明”相关事项,在重大资产重组报告书中充分提示资产评估事项的风险。

10、上市公司在重大资产重组过程中,评估报告使用收益法等基于未来收益预期的方法(含假设开发法)的,应当在重大资产重组完成后连续三个会计年度(含完成当年)的年度报告中以对比列示的方式披露相关标的资产利润的原预测数和实际实现数。凡不属于公司管理层事前无法预测且事后无法控制的原因,相关标的资产利润实现数未达到原预测数90%的,公司董事会及其聘请的评估师应当在股东大会及指定报刊上作出解释,并向投资者公开道歉;未达到原预测数80%的,公司董事会及评估师除公开解释并道歉以外,本所公司管理部将视年度报告事后审查情况,根据本所《股票上市规则》的规定对公司董事会或评估机构及人员采取监管措施;对有意提供虚假资料,出具虚假评估报告,误导投资者的,本所公司管理部将报中国证监会查处。

评估企业并购案例

案例一

*深圳A股份有限公司拟股权转让涉及的深圳B传媒有限公司股东全部权益价值评估项目:

深圳B传媒有限公司:一般经营项目:舞台艺术设计,广告设计、代理、发布,服装、道具、布景、模型的设计与安装,舞台灯光、音响设备安装,节目编创,服装、道具、及排练场地租赁,其他文化、娱乐、传媒、演艺产业的投资。许可经营项目:电视剧、电视综艺节目、电视专题节目、动画片的制作、复制、发行,广告制作,舞台艺术制作安装,服装、道具、布景、模型的制作,综合文艺表演。

深圳B传媒有限公司股东全部权益账面值4,531.28万元,成本法评估值4,831.13万元,增值率6.62%;收益法评估值5,305.81万元,增值率17.09%。

案例二

*广东顺德C实业发展有限公司拟收购股权涉及的佛山市顺德区D投资管理有限公司股东全部权益价值评估项目:

佛山市顺德区D投资管理有限公司:投资管理咨询服务。

公司主要资产为4块土地使用权,土地使用权的评估方法为市场法。

股东全部权益评估方法为成本法,账面值12,251.58万元,评估值48,336.40 万元,增值率294.53%。

案例三

*深圳E房地产有限公司拟进行股权收购涉及的惠州市F房地产开发有限公司股东全部权益价值评估项目:

惠州市F房地产开发有限公司:房地产开发;房地产中介、咨询;物业管理。土地的评估方法为市场法、假开法。

股东全部权益账面价值2,727.35万元,资产基础法评估价值为150,956.79万元,增值率5434.93%,收益法评估值168,327万元,增值率6072%。