前言

一般情况下,并购交易主要为了满足企业战略需求——既可通过并购新兴产业的公司使企业快速进行新的竞争领域,也可以通过并购同业竞争者来增加企业自身竞争能力。并购交易通常交易金额巨大,有较大的税收筹划空间。

本文对一个利用巨亏企业进行跨境并购避税的案例进行解读,希望对大家制定并购重组税务方案时有一定现实启发作用。

本文案例来自中国税务报(2018年2月2日)介绍的一个利用巨亏企业进行跨境并购避税的案例,这个筹划思路本身不错,如果成功可以成就一个经典案例。

也许是在所有重要方面都筹划已定胸有成竹,却在一个看似基本、常见的特殊性税务重组细节问题上出现状况,导致整体筹划方案没有成功。

本文分两部分:第一部分对案例进行介绍,第二部分对案例进行修正筹划。

筹划方案:利用境内亏损公司对冲转让地产项目公司的投资收益,以规避企业所得税的缴纳。

筹划效益:

(1)避免企业亏损过期(除高新企业及中小科技企业,居民企业可弥补亏损向后结转5年);

(2)避免大额企业所得税费现时缴纳。

01 第一部分

———————————————

案例介绍

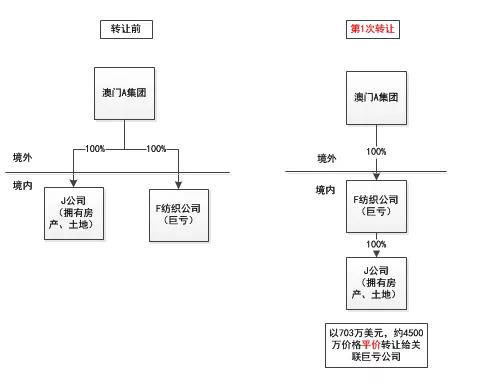

第一步,A集团进行内部股权整合,把转让标的J公司转让给亏损公司F,这一步的目的是使未来的转让所得与亏损对冲,如下图所示:

第1次股权转让特殊性税务重组分析:

1、收购股权比例超过50%,第1次股权转让100%股份,本次并购符合该要求;

2、根据财税〔2009〕59号第七条(二),跨境特殊重组还有满足,“非居民企业(A集团)向与其具有100%直接控股关系的居民企业(F纺织公司)转让其拥有的另一居民企业(J公司)股权”。这一条,基本满足。

3、股权支付对价85%以上。报道里介绍,第1次股权转让是平价转让价格703万美元。报道里面没有详细介绍这703万美元对价是否是股权支付。很显然,这一步要达到85%的股权支付要求,才能满足特殊性税务重组的条件。从报道中提到的这种收购结构和收购条件是很难达到的,需要继续优化。

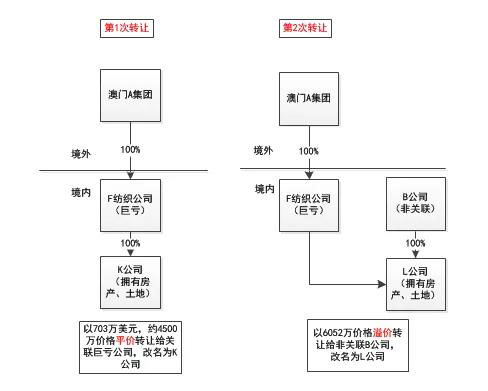

其次,再进行实质性的第2步转让,把原J公司的股权卖给非关联方B公司,并改名为L公司,如下图所示:

结果:此次并购特殊性税务重组失败。![]()

![]()

![]()

报道提到,“根据财税〔2009〕59号的规定,A集团将其在J建设公司的股权转让给关联方F纺织公司,明显不符合特殊性税务重组原则”。根据这段描述,可以推断,本次并购税务筹划失败的主要原因是,第1次股权转让中,特殊性税务重组筹划失败导致的。

02 第二部分

———————————————

案例修正及筹划

因并购税务筹划失败发生在第一次股转,所以,对第1次股权转让特殊性税务重组提出优化建议。

方案1:以购买股权一方支付对价为其控股企业的股权

前提:A集团为境内企业

操作:A集团进行内部股权整合,把转让标的J公司转让给亏损公司F,同时增加对亏损公司F的投资,以增加对亏损公司F的投资作为F公司F的股份支付。

依据:根据财税〔2014〕109号,

对受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

1、划出方企业和划入方企业均不确认所得。

2、划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。财税〔2014〕109号

由此,第1次转让可满足特殊性重组条件:

1、收购股权比例超过50%,第1次股权转让100%股份,本次并购符合该要求;

2、非居民企业(A集团)向与其具有100%直接控股关系的居民企业(F纺织公司)转让其拥有的另一居民企业(J公司)股权。满足。

3、股权支付对价85%以上。满足。

方案2:以购买股权一方支付对价为其控股企业的股权

1)转让前选定亏损公司F的子公司X作为股份支付对价,转让给A集团。

公司X要求:净资产为4500元左右(最低3825万=4500*85%)

依据:根据财税〔2009〕59号 ,本通知所称股权支付,是指企业重组中购买、换取资产的一方支付的对价中,以本企业或其控股企业的股权、股份作为支付的形式。

2)转让时,A集团将J公司股权转让给亏损公司F;F纺织公司将其子公司X转让给A集团。

由此,第1次转让可满足特殊性重组条件:

1、收购股权比例超过50%,第1次股权转让100%股份,本次并购符合该要求;

2、非居民企业(A集团)向与其具有100%直接控股关系的居民企业(F纺织公司)转让其拥有的另一居民企业(J公司)股权。满足。

3、股权支付对价85%以上。满足。